Прогнозирование социально-экономических показателей с помощью многомерных динамических моделей временных рядов

Автор статьи: В.В. Мисюра

Целью представленной работы является рассмотрение и изучение методов прогнозирования временных рядов на основе многомерного подхода на примере исследования социально-экономических показателей. Вопросам прогнозирования временных рядов уделяется значительное внимание в литературе, начиная с учебников по математической статистике и эконометрике и заканчивая узкоспециализированными научными журналами. В представленной работе будем опираться на математический аппарат, предложенный в источниках [1, 2, 3, 4, 5, 6, 7].

Для решения задач прогнозирования достаточно часто применяется статистический аппарат корреляционного-регрессионного анализа, который строится на предыдущих значениях временного ряда. Это обстоятельство не позволяет устанавливать причинно-следственные связи системы социально-экономических показателей в целом. Очевидно, для повышения качества прогноза необходимо проводить одновременный анализ сразу нескольких доступных показателей. Качество прогнозирования временных рядов может быть существенно увеличено использованием многомерного подхода, при котором в прогнозе учитываются не только предшествующие значения уровней временного ряда, но и связь с другими временными рядами.

В докладе будет рассмотрена задача прогнозирования динамики средней заработной платы РФ (Y) в зависимости от динамики инвестиций в основной капитал (X). Исходные данные для выполнения работы получены на сайте Министерства финансов Российской федерации за период с января 2010 года по октябрь 2015 года. Разобьем выборку на обучающую и контрольную. Прогноз по построенной модели будем сравнивать с контрольной выборкой.

Прежде чем перейти к прогнозированию временных рядов с учетом их взаимосвязи, необходимо выполнить анализ каждого временного ряда в отдельности. Предположим, что рассматриваемые временные ряды имеют аддитивную модель (1).

| \begin{equation} Y_t = T_t+S_t + E_t \end{equation} |

где  – значение временного ряда в момент t,

– значение временного ряда в момент t,  – тренд, выбираемый из параметрического семейства,

– тренд, выбираемый из параметрического семейства, – сезонная компонента,

– сезонная компонента,  – случайная компонента.

– случайная компонента.

Применение критерия «восходящих и нисходящих» серий для проверки гипотезы о существовании тренда (см.[5]) позволило утверждать, что анализируемые временные ряды не содержат трендовую составляющую.

В качестве модели сезонной составляющей будем использовать ряд Фурье:

| \begin{equation}S_t = a_0 + \sum_{i=1}^k a_i cos (it)+b_i sin(it) \end{equation} |

Значения t – это номера временных периодов (месяц). Для введения в формулу их преобразуют в радиальную меру по формуле: 2p(t–1)/n. Значение n представляет собой количество временных интервалов, например, для года (при помесячном анализе) n = 12, рассчитывают не более четырех гармоник и затем уже определяют, количество гармоник, наилучшим образом отражающих периодичность изменения уровней ряда.

Параметры (2) находим с помощью метода наименьших квадратов.

| \begin{equation}\sum_{} (S_t - \hat S_t)^2 \rightarrow min \end{equation} |

Получим:

| \begin{equation} a_0 = \frac{1}{n} \sum_{i=1}^n y_i; a_k = \frac{2}{n} \sum_{i=1}^n y_i cos(kt_i); b_k = \frac{2}{n} \sum_{i=1}^n y_i sin(kt_i) \end{equation} |

В качестве характеристики качества модели будем использовать MAPE – ошибку (Mean PercentageError) [4]:

| \begin{equation} \bar{\gamma} = \frac{1}{l} \sum_{k=1}^l \frac{|Y_k - \hat Y_k|}{Y_k} 100 % \end{equation} |

где  – фактическое значение показателя на k-ое наблюдение; \hat Y_k – прогнозное значение показателя на k-ое наблюдение, l – период прогнозирования.

– фактическое значение показателя на k-ое наблюдение; \hat Y_k – прогнозное значение показателя на k-ое наблюдение, l – период прогнозирования.

MAPE – ошибки найденные для моделей с числом гармоник от одной до четырех по формуле (5) представлены в таблице 1.

Таблица 1 – MAPE – ошибки найденные для моделей сезонной составляющей динамики заработной платы с числом гармоник от одной до четырех

| Число гармоник | K=1 | K=2 | K=3 | K=4 |

| MAPE – ошибки | 5,6% | 5,5% | 4,9% | 4,4% |

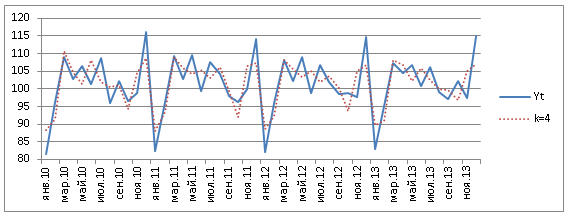

Модель, содержащая четыре гармоники, наилучшим образом отражает периодичность изменения уровней временных рядов (см.рис.1).

Модель оценки периодической составляющей для записывается следующим образом

| \begin{eqnarray*} & \hat S_t^Y = 102,1-2,5cos(t)+1,7sin(t)-2,8cos(2t)-3sin(2t)-4cos(3t)-3,3sin(3t)- & \\ & -2,2cos(4t)-3,3sin(4t) \end{eqnarray*} |

Рисунок 1 – Графики уровней временного ряда динамики Y и

оценки сезонной составляющей Y, содержащей четыре гармоники

Далее будем рассматривать поведение показателя в зависимости от его значения в предшествующий период  и значения объясняющей лаговой переменной

и значения объясняющей лаговой переменной  . Т.е., если в некоторый момент времени t происходит изменение X, то это изменение будет влиять на значение Y через l последующих моментов времени.

. Т.е., если в некоторый момент времени t происходит изменение X, то это изменение будет влиять на значение Y через l последующих моментов времени.

Математическая модель имеет вид

| \begin{eqnarray} Y_t = \alpha + \beta X_{t-1} + \gamma Y_{t-1} + \varepsilon_t \end{eqnarray} |

Для дальнейшего исследования необходимо предварительно исключить тенденцию и сезонность из анализируемых рядов и перейти к модели

| \begin{eqnarray} \tilde{Y_t} = \alpha + \beta \tilde{X}_{t-1} + \gamma \tilde{Y}_{t-1} + \varepsilon_t \end{eqnarray} |

где \begin{eqnarray} \tilde{Y_t}=Y_t-T_t^Y-S_t^Y+\varepsilon_t^Y , X_t=X_t-T_t^X-S_t^X+\varepsilon_t^X\end{eqnarray}

Далее следует изучить вопрос корреляции временных рядов. Корреляционная связь между уровнями двух динамических рядов называется кросс-корреляцией [5]. На основании рассчитанных коэффициентов кросс-корреляции определяется лаг менее существенной взаимосвязи между динамическими рядами, то есть тот лаг, которому соответствует минимальный по модулю коэффициент кросс-корреляции.

Т.о. модель взаимосвязи временных рядов получила вид:

| \begin{eqnarray} \tilde{Y_t} = \alpha + \beta \tilde{X}_{t-3} + \gamma \tilde{Y}_{t-1} + \varepsilon_t \end{eqnarray} |

Из уравнения (8) следует, что на текущий уровень индекса изменения средней заработной платы РФ оказывает влияние его значение в предыдущий период и индекс инвестиций в основные фонды за соответствующий месяц предыдущего квартала.

Для оценки параметров модели (8) применим стандартные методы регрессионного анализа. Модель (8) принимает вид \begin{eqnarray}

\tilde{Y_t} = 0,0061 - 0999\tilde{Y}{t-1} + 0.082\tilde{X}_{t-3} \end{eqnarray}Построенное уравнение регрессии обладает достаточно хорошим качеством Факторы  ,

,  примерно на 85% объясняют вариацию фактора

примерно на 85% объясняют вариацию фактора  функция регрессии статистически значима, т.е. адекватно описывает исходные данные.

функция регрессии статистически значима, т.е. адекватно описывает исходные данные.

Построенные модели без труда позволяют сделать прогноз динамики заработной платы РФ. Краткосрочное прогнозирование временного ряда с помощью учета только периодической составляющей в данном исследовании дало неплохие результаты (ошибка 3,9%), но качество прогноза все же улучшилось благодаря использованию динамической модели с лаговыми переменными. Ошибка оказалась равной 1,26%.

Литература

- Айвазян С.А. Прикладная статистика. Основы эконометрики / С.А. Айвазян – М.: ЮНИТИ-ДАНА, 2001. – 432 с.

- Айвазян С.А. Прикладная статистика: Теория вероятностей и прикладная статистика / С.А. Айвазян, В.С. Мхитарян – М.: ЮНИТИ-ДАНА, 2001. – 656 с.

- Афанасьев В.Н. Анализ временных рядов и прогнозирование / В.Н. Афанасьев, М.М. Юзбашев – М.: Финансы и статистика, 2001. – 227 с.

- Бородич С.А. Эконометрика / С.А. Бородич– Минск: Новое знание. 2001.–408 с.

- Дуброва Т.А. Статистические методы прогнозирования / Т.А. Дуброва – М.: ЮНИТИ-ДАНА, 2003. – 206 с.

- Четыркин Е.М. Статистические методы прогнозирования / Е.М. Четыркин – М.: Статистика, 1977. – 192 с.

- Эконометрика /Под ред. И.И.Елисеевой.– М.: Финансы и статистика, 2005.– 575 с.

- Экономико-математические методы и прикладные модели /Под ред. В.В.Федосеева. – М.: ЮНИТИ-ДАНА, 2005. – 304 с.